ASEAN主要7カ国+インド マーケットの入口

日本語

日本語 English

Englishシンガポールに限らずどこの国にいても突然の病気や怪我は避けたいものですね。

日本で健康保険に加入していると、日本国内の病院などであればこの保険所を提示する事によって受診や治療が受けることが出来ますが、日本国内のみでしか使えないと思っていませんか?

もちろん日本の健康保険を海外の病院で提示して日本と同様に受診や治療に使うことは出来ませんが実費で払ったあとに健康保険組合に7割相当を請求をする事(通称名:海外療養費)ができます。

この請求に必要な書類は以下の通りです。

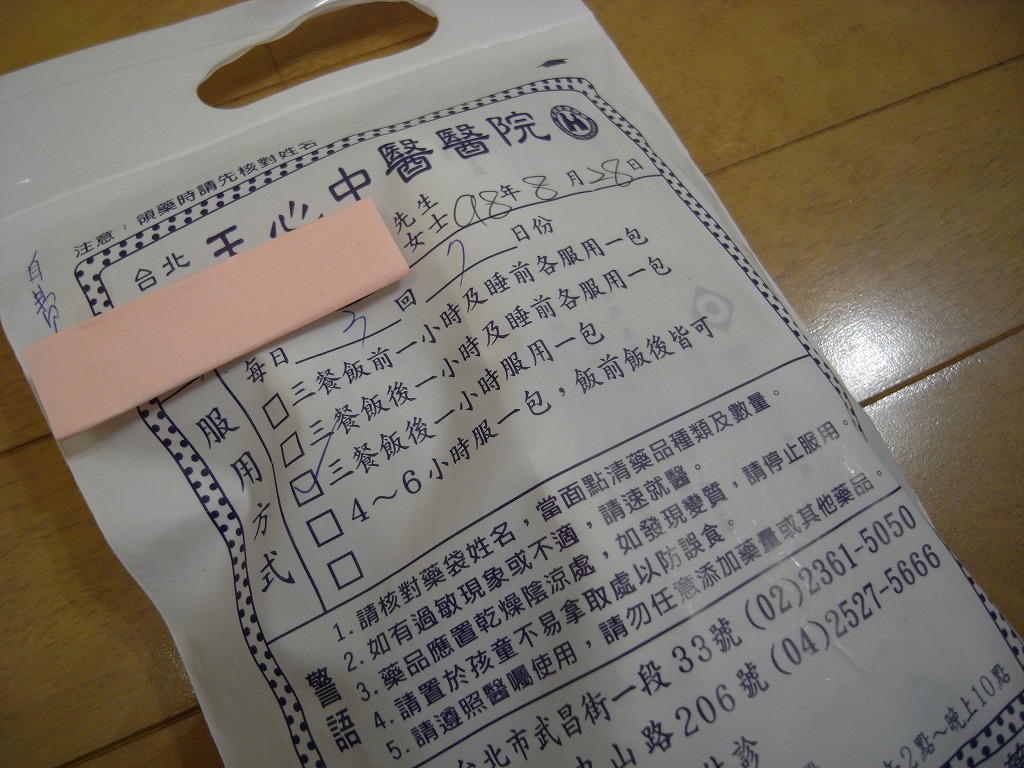

① 海外療養費の支給申請書

② 診療内容の明細書

③ 領収明細書

④ 領収書の原本

⑤ パスポート(渡航期間を確認するため)

流れとしてはこんな感じです。

1)健康保険組合のウェブサイトにアクセスし①②③をプリントします

2)病院で診察を受けて実費で支払います

3)②と③の書類を病院で発行してもらいます

4)①を自分で記入します

5)健康保険組合に①から⑤までを送付して届きます

注意点としては、②と③の明細書は日本語訳を別途添付する必要があります。

ただこの「海外療養費」とは実費で支払った金額に対して7割が返還されるのではありません。

あくまで日本国内で同じ病気を治療した場合を想定してそれにかかる費用の7割相当しか返還されませんので注意が必要です。

ですので例えば海外で10万円の実費を支払っても、日本では5万円の治療だと見なされた場合はその7割、3万5千円ほどしか返還されない事になります。

あとでトラブルにならないように知っておくことも大切ですね!

スラマットパギ! インドネシア特派員のロナルドです。

今日はインドネシアのオンライン上における保険についてお話します。

というのも、世界的にも保険の重要性は認識され、保険加入の検討はオンライン上でされることが多くなっているからで、その傾向はここインドネシアでも当てはまるからです。日本やヨーロッパ諸国、アメリカのような先進国 ではもはや大概保険は既に押し売りされるものではなく、顧客が主体的に選ぶものとなっています。この傾向はシンガポールをはじめASEANでも主流となってきています。

確かに先進国ではこの顧客主体の傾向はいいものとして受け取られてますが、インドネシアのような新興国ではどうでしょうか?そもそも、どの保険をとっても加入率はまだまだ低く、全人口の5%しか保険に加入していません。ここでいう保険とは、あらゆる保険を指します。主な理由は、人々がそもそも保険のシステム、保険の重要性を理解する機会がほとんどなく、お金がただただかかるものとしか認識されていないからです。更に、国民性として、インドネシア人は業者からの押し売りが大の苦手です。だからこそ、インドネシア人に主体的に入りたい、と思わせる先進国型の保険加入システムがあれば、大きなビジネスになると思います。

ただ、それにはどのように保険の重要性を浸透され、95%の国民を「教育」していくか、という課題に直面します。まず、考えるべきなのは、インドネシアで最も有名な保険会社、Prudentialの存在。彼らは人ベースでの営業を得意としていますが、彼らですらオンライン上でのサービス展開はまだまだこれから。

だからこそ、インドネシアにおいてのオンラインビジネスはまだまだ大きな可能性を秘めているといえる段階なのです。